税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

改正交際費課税

清文社刊 |

交際費課税を受けない30

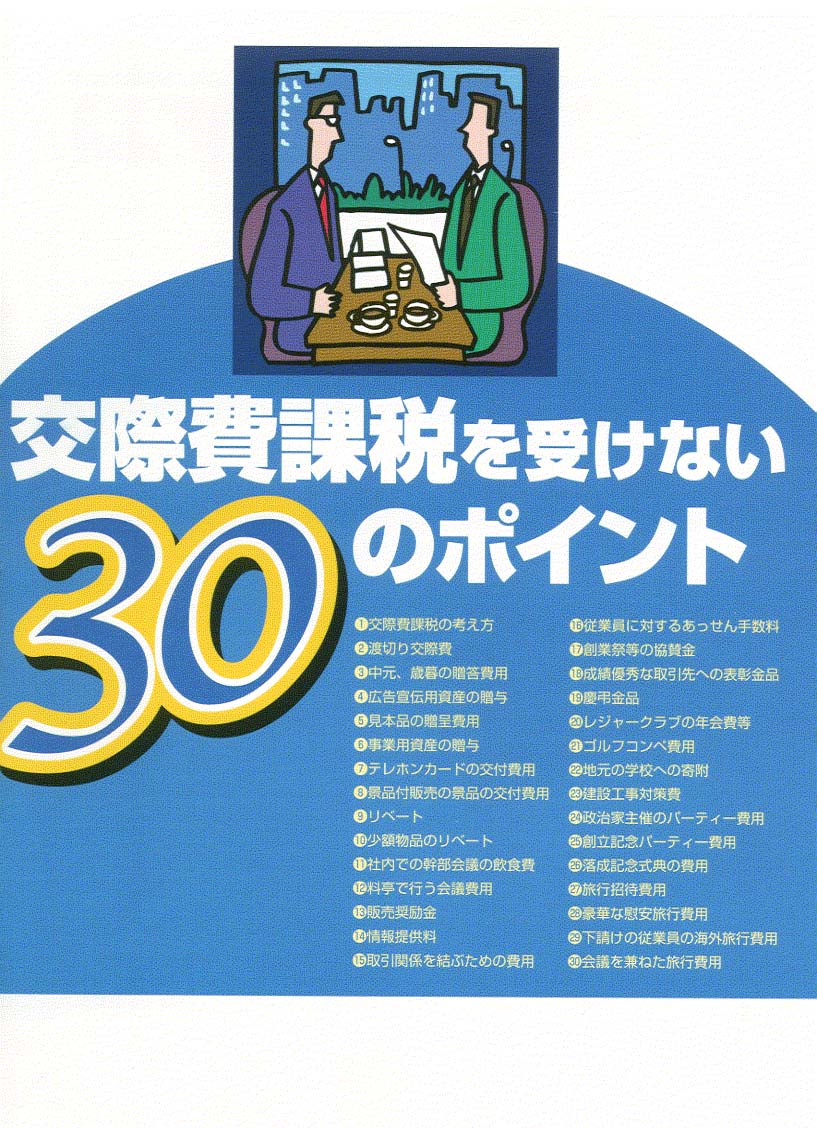

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

会計事務所 大阪 記帳代行 決算申告

確定申告 料金 確定申告の料金表

大阪 税理士 大阪の税理士

|

| 接待飲食費、活用のポイント |

平成26年改正「交際費課税(接待飲食費)」の概要 平成26年改正「交際費課税(接待飲食費)」の概要

|

| Q.平成26年度の改正で、交際費の取扱いが一部改正になったと聞きましたが、どのようになったのですか? |

| P.交際費課税の要件が緩和されました。 |

A.

■改正交際費課税の概要

法人税では、接待交際費は原則として損金不算入とされており、特例的に中小法人について、年600万円(定額控除限度額)に達するまでの金額の10%相当額と定額控除限度額を超える部分の金額の合計額を損金に算入しないとされていました。

これが、平成25年4月1日以後に開始する事業年度から、定額控除限度額が年600万円から年800万円に引き上げられるとともに、定額控除限度額に達するまでの金額の10%相当額の損金不算入措置が廃止されました。

これによって、中小法人(事業年度終了の日における資本金の額等が1億円以下(一定の法人の完全支配関係にある子法人を除く)の法人)については、年800万円までの交際費等は、損金に算入されることとなりました。

また、同様に消費の拡大を図る観点から、平成26年4月1日以後に開始する事業年度から、交際費等のうち「接待飲食費」の50%相当額が損金に算入されることとなりました。

ただし、中小法人については、この接待飲食費の50%相当額と年800万円の定額控除限度額といずれか有利な方を選択できることとなっています。

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|