税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

改正交際費課税

清文社刊 |

交際費課税を受けない30

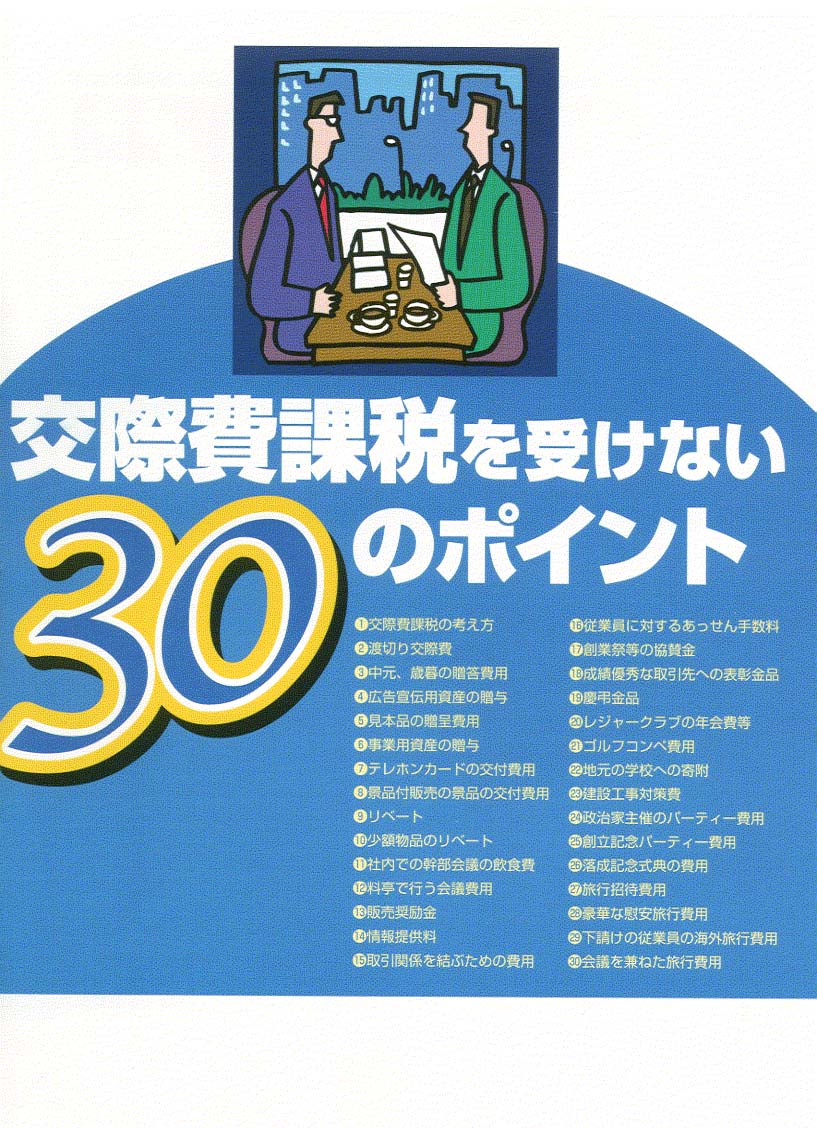

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

|

| 交際費課税・徹底活用のポイント |

交際費等と会議費の区分 交際費等と会議費の区分

|

| Q5.交際費等と会議費とでは、取扱いが違うそうですが、どのように違うのですか?また、両者はどのように区分したらいいのですか? |

| P.会議に際して通常供与される昼食程度の飲食費は会議費となります。また、1人当たり5,000円以下の飲食費は、交際費等に含めなくてよいこととされました。 |

A.

■会議費の取扱い

会社が、その得意先、仕入先その他事業に関係のある者等に対して、接待、供応、慰安、贈答その他これらに類する行為のために支出する費用は、交際費等に該当するとなっています。

したがって、事業に関連して得意先等と飲食する費用は、厳密に言えば交際費に該当するのですが、商談や打ち合わせに伴う飲食費まで交際費とするのは実情に合わないことから、会議に際して社内又は通常会議を行う場所において通常供与される昼食の程度を超えない飲食物等の接待に要する費用は、交際費に含めなくてよいことになっています。

つまり、社内又は通常会議を行う場所において通常供与される昼食の程度を

超えない飲食物等は交際費に含めなくてよいのですが、この場合の「通常会議を行う場所において通常供与される」というのは昼食の程度を表す意味のものであって、供与する場所を厳格に規定したものではありませんので、たとえば料亭やホテルであってもよく、会議としての実態を備えているものであれば、会議のための会場借上げ費、会議中の通常の喫茶、食事代、会議のために必要な宿泊費等は、会議費として認められることになります。

なお、会議費に該当するものであれば、その費用の額がたとえ1人当たり5,000円超であっても、その費用が通常要する費用として認められるものであれば、交際費等としては取り扱われません。

[会議費とは]

会議に関連して、茶菓、弁当その他これらに類する飲食物を供与する

ために通常要する費用

■交際費等となる会議費用

ただし、会議費になるのはあくまでも、社内又は通常会議を行う場所におい

て通常供与される昼食の程度を超えない飲食物等ですので、昼食の程度を超え

るような豪勢な食事は会議費としては認められません。

■交際費等とならない飲食費

なお、昼食程度とはいくらぐらいをさすのかは、税務上、明確にされていませんが、今年度の税制改正で、交際費に該当する飲食費のうち1人当たり5,000円以下の飲食費については、交際費等に含めなくてよいとされました(ただし、専ら自社の役員や従業員の接待等のために支出する飲食費については、金額の多寡にかかわらず、交際費となります)ので、判断が難しいものについては、この取扱いによるといいでしょう。

ただし、この場合には、領収書又はレシートごとに1人当たり5,000円以下かどうかの判定がされますので、誰と何人で行ったかなどの明細をわかるようにしておかなければなりません。

なお、5,000円が税込みか税抜きかについては、会社の経理処理によって違い、会社が税抜き処理であれば税抜き5,000円、税込み処理であれば税込み5,000円となります。

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|

|