税理士報酬の見積は

ここをクリック

税理士三輪の主な著書 税理士三輪の主な著書 |

交際費課税の課否判定

清文社刊 |

改正交際費課税

清文社刊 |

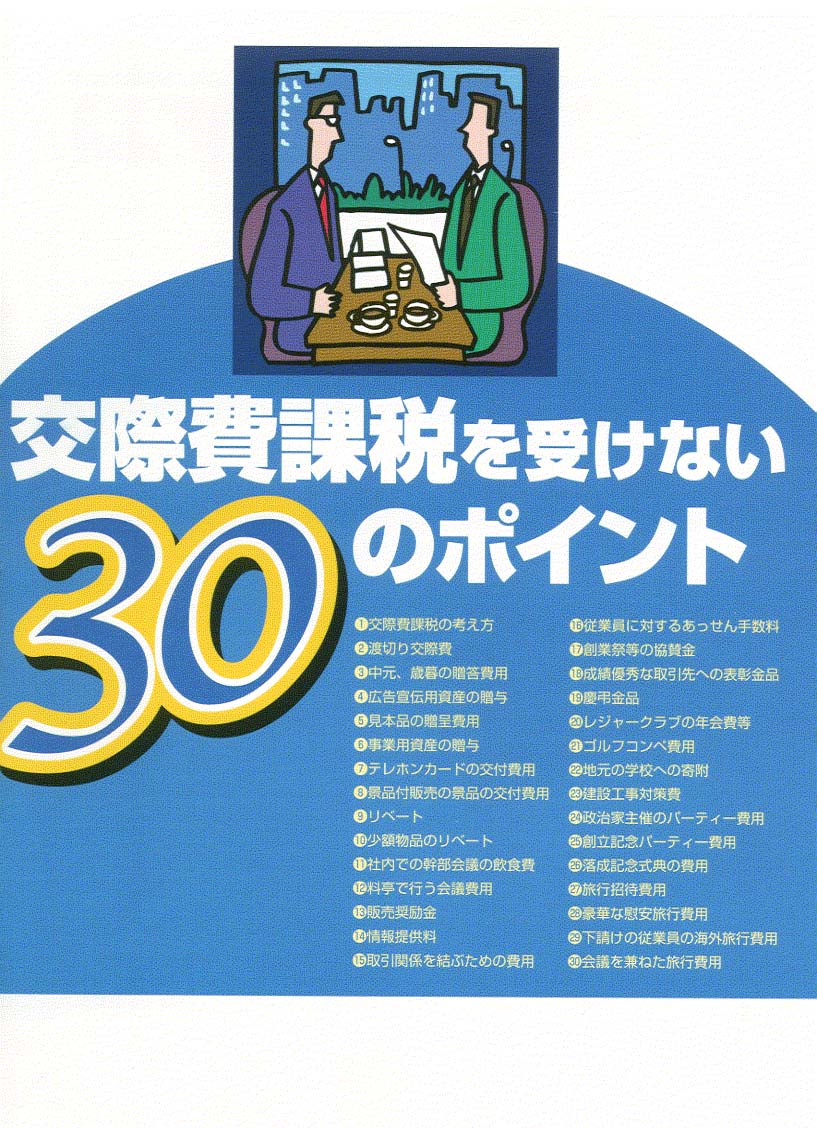

交際費課税を受けない30

のポイント

清文社刊

|

改正「役員給与」のポイント

清文社刊 |

会社取引をめぐる税務Q&A

清文社刊 |

源泉所得税実務のポイント

清文社刊 |

会社・役員をめぐる税金

清文社刊 |

|

| 税理士三輪のビデオ |

会社役員をめぐる税務と法務

納税協会連合会制作 |

会社決算の上手な進め方

納税協会連合会制作 |

|

|

| 交際費課税・徹底活用のポイント |

交際費等と福利厚生費の区分 交際費等と福利厚生費の区分

|

| Q6.交際費等と福利厚生費はどのように区分したらいいのですか? |

| P.もっぱら従業員の慰安のために行われる一般的なレクリエーション(新年会や忘年会等)費用は、福利厚生費として交際費等から除外します。 |

A.

■交際費等から除かれる従業員の慰安費用

交際費等とは、交際費、接待費、機密費その他の費用で、法人がその得意先、

仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他こ

れらに類する行為のために支出するものをいうとされ、そして、事業に関係ある者には、会社の役員や従業員、株主も含まれるとされています。

したがって、従業員に対する慰安の費用は、原則として交際費になるのですが、すべてを交際費等としますと、世間一般に行われている新年会や忘年会、歓送迎会までもが交際費等に該当してしまうことになり不合理なことから、もっぱら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用については、福利厚生費として交際費等から除くことになっています。

ただし、この取扱いは「もっぱら従業員の慰安のために」なるものでなければなりませんので、一定の役職者だけを対象とした新年会や忘年会などであれば、これに含まれず、役職者だけの親睦を目的とした交際費等として取り扱われることになります。

また、この取扱いは、「通常要する費用」の程度のものでなければなりませんので、料亭での豪華な遊興など常識を超えるようなものについては適用がありません。

■交際費等とならない記念式典等の費用

また、会社の行事に伴う飲食等は、原則として交際費等に該当するのですが、創立記念日、国民祝日、新社屋落成式等の行事に際して、従業員におおむね一律に「社内において」供与される「通常の飲食に要する費用」は、福利厚生費として取り扱い、交際費等に含めなくてよいこととされています。

また、落成式や起工式の式典の祭事のために通常要する費用、たとえば、神

主のおはらいの費用や祭壇の設営費や従業員又はその親族等の慶弔、禍福に際し一定基準にしたがって支給される金品に要する費用なども交際費等に含めなくてよいこととされています。

■社内における飲食とは

なお、ここでいう「社内において」供与される通常の飲食に要する費用とは、必ずしも社内に限定されるというものではなく、従業員に供与される飲食の程度を示しているにすぎません。したがって、社内に適当な場所がないため社外で行った場合であっても、その飲食の程度が社内で行う場合と同程度のものであれば、その費用は交際費等にはならず、福利厚生費として取り扱うことができます。

■通常の飲食に要する費用とは

また、「通常の飲食に要する費用」とは、一般に供与される世間並みの飲食の費用をいいますが、一義的に定められるものではありませんので、ケースバイケースで判断することになりますが、少なくとも会議に際して提供する昼食の程度を超えない飲食の程度であれば通常の飲食の範囲として認められるでしょう。

|

| 湖西市長 三上 元氏から弊社の料金表についてのメッセージ |

|

|

すっきりした料金表

すばらしいです。

と絶賛していただきました。 |

|

|

|

| 税理士先生の顧問料は妥当ですか? |

顧問料って、一体なんでしょう。

何もしてもらってないのに毎月顧問料を支払わなければならない。

利益が上がったら、急に顧問料の値上げの話があった。

手書き帳簿から会計ソフトに変えたのに顧問料は変わらない。

記帳以外の仕事を頼んだら、それは顧問料の範囲外だからと言われた。

こんなことはありませんか。

|

| 税理士先生のサービスと顧問料は妥当なものですか? |

弊社は、顧問料不要、税理士報酬が明朗な税理士事務所です。

やらせていただいた仕事に対する対価だけをいただく事務所です。

税理士報酬でお悩みなら、是非一度お問合せください。 |

| 報酬の自動お見積もりは税理士報酬.COMで |

|

|

|

|